风险教唆:本文为财报教授著作,不包含保举举止,请勿据此操作,属目安全。

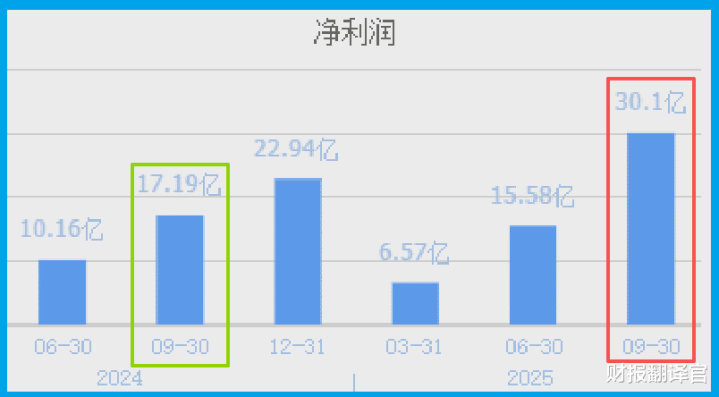

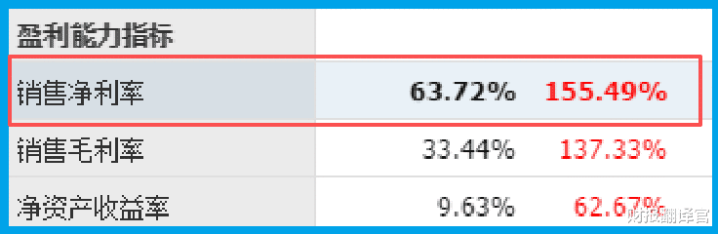

一又友们,我是财官。一家挂着“不良钞票不竭、融资租出”牌子的方位金融公司,其三季度利润竟同比暴增75.13%,达到30.10亿元。更匪夷所想的是,它的销售净利率高达63.72%,同比飙升155.49%。

这是什么见地?每收入100元,就能净赚向上63元!这利润率堪比一些顶尖的互联网平台,却发生在一家“传统”金融企业身上。是管帐魔术?照旧它藏着另一副迥然相异的模样?

今天,咱们就饰演一趟金融调查,剥开层层数据,找出它惊东谈主利润背后确凿凿身份。

惊东谈主的现场:不匹配的暴利

案发现场,便是这份亮得夺宗旨三季报。越秀本钱的净利润超30亿,增幅超75%,这已是令东谈主消失的高增长。

但信得过的“违和感”起原于一个更深远的标的:63.72%的销售净利率,同比大幅增长了155%。

在金融行业,尤其是波及放贷、租出等息差业务的鸿沟,如斯高的净利率极不寻常。

它猛烈表示,公司利润的中枢驱能源,可能并非传统道理上“吃息差”的金融业务。

这超高的利润率,是咱们探案的第一盏红灯,亦然最大的谜题。

血液与燃料:恐怖的现款生成与储备

利润不错转机,但现款是生活的硬通货。在这里,咱们发现了第二个令东谈主畏俱的事实。

公司销售商品、提供劳务收到的现款高达159.10亿元,不仅是营收的两倍,同比增长也接近20%。这阐明了其业务的回款材干极强,现款轮回荒谬健康。

联系词,信得过体现其“财力”的,是钞票欠债表的几个数字。公司账上躺着173.21亿元的货币资金,而同时短期告贷为89.58亿元,净现款头寸极为充裕。

但这还不是一起,公司诈欺闲置资金购买的本旨居品范畴更是达到了惊东谈主的450.22亿元。

这描画出一幅画面:公司不仅主业造血材干强,更坐拥一个向上600亿元的高大“现款+类现款”弹药库。

它不像一个急需资金盘活的金融机构,更像一个手谨慎金、在寻找猎物的“本钱猎手”。

“智谋钱”的瞻念察:北向为何重仓?

贯通了其“创投内核”,咱们也就贯通了为何代表外资强横感觉的香港中央结算有限公司(北向资金)会将其列为重仓股。

北向资金嗜好的,频频不是简便的传统周期股,而是具备特有赛谈、强盛护城河或稀缺派司的公司。

这家公司正巧集于镇定:它领有方位国资配景带来的信用背书和格局资源(中国特质估值体系的关爱点),又通过前瞻性的股权投资,提前卡位了东谈主工智能、柔性贯通等新质坐褥力中枢赛谈。

风险见告

在为其本钱运作的高大手笔与丰重利润赞赏时,一个来自传统业务阵脚的数据发出了迥然相异的信号。

财报贯通,本说明期内公司“新增的公约欠债”(可贯通为来自客户的业务订单或预收款)仅为1.45亿元,且同比大幅下落59.97%,遭受腰斩。

这个被色泽投资事迹隐敝的数据至关紧迫。它猛烈表示,公司动作立身之本的融资租出、不良钞票解决等传统金融中介管职业务,其市集拓展可能正濒临严峻挑战,新增公约范畴急剧萎缩。

财官回来

拆解这份财报,咱们看到的不是一个传统的金融机构,而是一个在“中国特质估值体系”下极具代表性的样本。

一个方位国资平台,诈欺其信用、资金与派司上风,得胜转型为积极的产业本钱和新经济的“独角兽猎手”。

它的中枢叙事,仍是从单纯的“金融中介办事费”,升级为“本钱投资收益+产业生态赋能”。

那63.72%的净利率和450亿的本旨范畴,恰是这种转型初步得胜的注脚。

它展示了一种可能:在金融供给侧改造与注册制深化配景下,领有资源天赋的国有金融平台,不错通过向价值发现者和创造者进化,重塑自己的成长逻辑与估值体系。

这给咱们分析企业提供了一个新的维度:不仅要看它当今赚什么钱,更要看它高大的钞票和现款流,正在为什么样的将来布局。

这家公司的财报,实质上是一份对于“本钱若何改动为新兴产业竞争力”的阶段性得益单。它的将来,将取决于其“猎手”的目光,能否不息率先于期间。

要是把上市企业的基本面,从高到低分为A、B、C、D、E五个等第的话,财报翻译官个东谈主合计这家企业能保管 C 级的水平。

风险教唆:财报致密的公司不一定会高涨,然而那些能不息大涨的企业,其财报一定荒谬出色。本文为灵活的财报教授著作,并莫得保举之意,也但愿环球能严慎参考。